Apakah Anda seorang pemilik bisnis, akuntan, atau mahasiswa akuntansi yang ingin memahami lebih dalam tentang laporan keuangan? Salah satu dokumen fundamental yang perlu Anda kuasai adalah neraca saldo. Artikel ini akan membahas secara tuntas apa itu neraca saldo, fungsinya, komponen-komponennya, dan yang terpenting, memberikan contoh neraca saldo yang mudah dipahami.

Apa Itu Neraca Saldo?

Neraca saldo (Trial Balance) adalah daftar semua akun dalam buku besar suatu perusahaan pada akhir periode akuntansi tertentu.

Tujuannya adalah untuk memverifikasi bahwa total debit sama dengan total kredit, menunjukkan bahwa persamaan dasar akuntansi (Aset = Kewajiban + Ekuitas) seimbang.

Ini adalah langkah krusial sebelum menyusun laporan keuangan utama seperti laporan laba rugi dan neraca keuangan.

Mengapa Neraca Saldo Penting bagi Bisnis Anda?

Neraca saldo memiliki beberapa fungsi vital dalam siklus akuntansi:

- Verifikasi Keseimbangan Buku Besar

Fungsi utamanya adalah memastikan bahwa semua jurnal telah diposting dengan benar ke buku besar dan bahwa total debit sama dengan total kredit. Ini membantu mengidentifikasi kesalahan pencatatan awal.

- Dasar Penyusunan Laporan Keuangan

Neraca saldo adalah sumber data utama untuk menyusun laporan laba rugi, laporan perubahan modal, dan neraca keuangan. Tanpa neraca saldo yang akurat, laporan keuangan Anda tidak akan valid.

- Alat Deteksi Kesalahan

Jika total debit dan kredit tidak seimbang, neraca saldo menjadi indikator pertama adanya kesalahan dalam pencatatan transaksi. Ini mempercepat proses pencarian dan koreksi kesalahan.

- Mempermudah Audit

Bagi auditor, neraca saldo merupakan titik awal yang baik untuk meninjau catatan keuangan perusahaan.

Komponen-Komponen Utama dalam Neraca Saldo

Setiap akun dalam buku besar akan dicatat dalam neraca saldo, dengan saldo akhirnya diposisikan di kolom debit atau kredit. Berikut adalah kategori akun utama yang akan Anda temukan:

Aset: Sumber daya yang dimiliki perusahaan dan diharapkan memberikan manfaat ekonomi di masa depan. Contoh: Kas, Piutang Usaha, Persediaan, Tanah, Bangunan, Peralatan.

Kewajiban (Liabilitas): Kewajiban finansial perusahaan kepada pihak lain. Contoh: Utang Usaha, Utang Bank, Utang Gaji, Pendapatan Diterima di Muka.

Ekuitas (Modal): Hak residual pemilik atas aset perusahaan setelah dikurangi kewajiban. Contoh: Modal Pemilik, Laba Ditahan.

Pendapatan (Penjualan/Penerimaan): Peningkatan ekuitas dari kegiatan operasional utama. Contoh: Pendapatan Penjualan, Pendapatan Jasa.

Beban (Biaya): Penurunan ekuitas dari kegiatan operasional yang digunakan untuk menghasilkan pendapatan. Contoh: Beban Gaji, Beban Sewa, Beban Listrik, Beban Pemasaran.

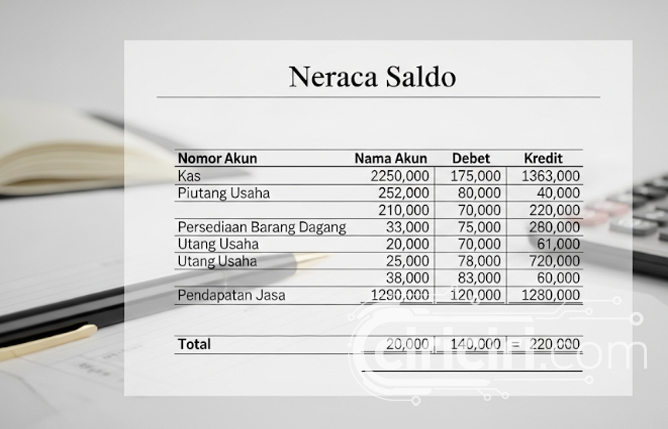

Contoh Neraca Saldo Sederhana

Untuk membantu Anda lebih memahami, mari kita lihat contoh neraca saldo sederhana dari PT Maju Jaya pada tanggal 31 Desember 2024:

PT MAJU JAYA Neraca Saldo Per 31 Desember 2024

Penjelasan Contoh Neraca Saldo di Atas:

- Kolom “No. Akun” dan “Nama Akun” menunjukkan identitas masing-masing akun.

- Kolom “Debit (Rp)” berisi saldo akhir akun-akun yang normalnya bersaldo debit (aset dan beban).

- Kolom “Kredit (Rp)” berisi saldo akhir akun-akun yang normalnya bersaldo kredit (kewajiban, ekuitas, dan pendapatan).

- Perhatikan bahwa Total Debit = Total Kredit, yaitu Rp 88.000.000. Ini menandakan bahwa pencatatan transaksi dalam buku besar sudah seimbang secara matematis.

Tahapan Setelah Neraca Saldo

Setelah neraca saldo berhasil disusun dan seimbang, langkah selanjutnya dalam siklus akuntansi adalah:

Jurnal Penyesuaian: Untuk mencatat transaksi yang belum dicatat atau mengakui pendapatan/beban pada periode yang tepat (misalnya depresiasi, beban dibayar di muka yang sudah terpakai, pendapatan diterima di muka yang sudah menjadi hak perusahaan).

Neraca Saldo Disesuaikan: Neraca saldo yang telah diperbarui setelah memasukkan jurnal penyesuaian. Ini adalah dasar yang lebih akurat untuk menyusun laporan keuangan.

Laporan Keuangan: Penyusunan Laporan Laba Rugi, Laporan Perubahan Modal, dan Neraca Keuangan (Laporan Posisi Keuangan).

Jurnal Penutup: Untuk menutup akun-akun pendapatan dan beban ke akun ikhtisar laba rugi, dan kemudian ke akun modal.

Neraca Saldo Penutup: Untuk memastikan semua akun nominal telah ditutup dan saldo akun riil sudah benar.

Kesimpulan

Memahami contoh neraca saldo adalah langkah fundamental dalam memahami proses akuntansi suatu bisnis. Dokumen ini bukan hanya sekadar daftar angka, melainkan cerminan awal dari kesehatan finansial perusahaan Anda.

Dengan neraca saldo yang akurat dan seimbang, Anda memiliki fondasi yang kuat untuk menyusun laporan keuangan yang relevan dan dapat diandalkan, membantu Anda membuat keputusan bisnis yang lebih baik.

FAQ (Pertanyaan yang Sering Diajukan)

1. Apa perbedaan antara neraca saldo dan neraca keuangan?

Neraca saldo adalah daftar saldo semua akun buku besar untuk memverifikasi keseimbangan debit dan kredit. Sedangkan neraca keuangan (statement of financial position) adalah salah satu laporan keuangan utama yang menunjukkan posisi aset, kewajiban, dan ekuitas perusahaan pada tanggal tertentu. Neraca saldo menjadi dasar penyusunan neraca keuangan.

2. Apa yang harus dilakukan jika neraca saldo tidak seimbang?

Jika neraca saldo tidak seimbang, berarti ada kesalahan dalam pencatatan transaksi. Anda perlu menelusuri kembali jurnal, posting ke buku besar, dan perhitungan saldo akun untuk menemukan dan mengoreksi kesalahan tersebut. Kesalahan umum termasuk salah posting, salah hitung, atau ketinggalan mencatat transaksi.

3. Apakah semua akun memiliki saldo normal debit atau kredit?

Ya, setiap kategori akun memiliki saldo normalnya. Aset dan Beban memiliki saldo normal Debit, sedangkan Kewajiban, Ekuitas, dan Pendapatan memiliki saldo normal Kredit. Memahami saldo normal ini sangat penting dalam menyusun neraca saldo.